こんにちは、ゴウ(@GouBusiness)です。

ファイナンシャルアカデミー主催の

| 定年後設計スクール |

を受講しました。

これらの疑問について解説していきたいと思います。ぜひセミナー受講の参考にしていただければ嬉しいです。

目次

定年後設計スクールとは?

| ・家計 ・住まい ・介護 ・仕事 ・年金 ・資産運用 ・相続 |

これらについての定年後のお金への備え方を体系的に学ぶことができます。

セミナーの内容

では具体的にセミナーの内容をかいつまんで説明していきます。

まずこのセミナーのゴールは

| 今すぐ必要なお金の知識をみえる化して定年後のマネー設計の道筋が見えること |

です。

家計・住まい・介護・仕事・年金・資産運用・相続、これらに関することを体系的に学ぶことで、定年後にお金に困ることはなくなることを目的としたセミナーです。

定年までに老後資金のいくら必要なのか?

これに関して前提として

| ・60-84歳までの25歳 ・夫婦2人で生活 |

上記をベースに総務省が出したデータに基づくと

| 住居費:458万 食費:2512万 水道・光熱費:642万 生活用品:300万 衣服費:250万 医療費:445万 交通・通信費:916万 教育費:30万 教養・娯楽費:782万 交際費・他:1769万 |

支出額の合計が7735万に対して、年金受給額はわずか4359万で、不足金額は3376万円となるということが分かっています。

しかし、定年後の準備ができているかという質問について

| 50代の回答 ・これから準備する:72% ・すでに準備済み:28% |

| 60代の回答 ・これから準備する:73% ・すでに準備済み:27% |

とあり、50代から60代までで何も準備ができていないという人がほとんどという結果が分かったのです。

定年後の資金をためる5つの方法とは?

では上記でほとんど準備できていない人はこれからどうしていけばよいのか?5つの方法でお金を増やしていく道筋を立ててみます。

今回はわかりやすく

| お風呂の水:今までの貯蓄額 バケツの水:毎月の給料 |

という例で説明していきます。

1.定年前のまとまった水の減りを防ぐ方法を知っておく

ここで質問です。

以下のパターンで考えてみます。

| ・5000万のマンションの住宅ローンを現在2500万まで支払っている ・資金は2500万 |

→この場合に遺族に残されるのは、マンションだけになります。

→「団体信用生命保険」に加入しているため、残りの返済は完済され、マンション+資金2500万が残ります。

2.定年後のまとまった水の減りを防ぐ方法を知っておく

続いて質問です。

以下のケースの場合はどうでしょうか?

| Q.名古屋の自分名義の自宅に家族を残し、かれこれ3年間東京に単身赴任のAさん。東京での赴任が長引きそうなので、自宅を売却し、家族を東京に呼ぶことに。この場合は特例は使えるのか? |

| Q.4年前に老人ホームに入居した。このまま自宅に戻らず老人ホームで生活することになった。この場合は特例は使えるのか? |

3.定年後に再就職することで別のバケツで水を汲む

続いて質問です。

働くメリットとしては

| 1.厚生年金が増える 2.健康保険に加入できるため、社会保障が受けられる 3.生活が安定する |

これらがあげられます。

| 60-64歳まで、月収28万以上で半分カット 65歳以上 月収46万以上で半分カット |

プラスになる部分

| 30万×12か月×5年間×0.6%(厚生年金の利率)÷12か月=毎月9000円 85歳までの20年間なので、9000×12か月×20年=216万円のプラスになります。 |

マイナスになる部分

| (給料30万+繰り上げ年金10万―28万)÷2=6万円 6万×12か月×5年=360万のマイナスになります。 |

4.浴槽の水が増えるように管理しておく

退職金をコンシュルジュに預けた1例を見てみましょう。

| ・定期預金 運用:500万 金利:5%/年 利息:12.5万 税引き後、10万の利益・投資信託 運用:500万 手数料:3% 手数料で15万の支払い |

結局、5万円の損失なんてこともよくあります。銀行や証券会社に任せっきりにするとこのようなことになり、「退職金貧乏」という問題も今大きく取り上げられています。

ここではしっかり自分で投資信託を見極める力が求められます。

投資信託の場合には具体的には以下のようなことです。

| 投資信託のパフォーマンスを見抜く ・成長性の高いファンドを判断する定性分析 ・ファンドの成績表、運用報告書、目論見書の分析 ・手数料などを含めたリターン分析 ・資産の成長に欠かせないリバランスの方法目論見書の分析 ・ファンドと他の代表的な資産クラスとの騰落率の比較 ・株式投資リスク・為替変動リスク・流動性リスクの分析国際分散投資で資産を形成する ・アロケーションファンド ・世界株式・世界再建 |

この話は「投資信託」スクールの内容をまとめた内容になります。

また株式投資も並行して行うことで、さらに増やしていくことが可能です。

| ・定性分析 性質的な側面から分析を行う・定量分析 1.業績がいい →営業利益が右肩上がりになっているか?2,割安である →割安かどうかを測る指標・・・PER(株価収益率) PER=株価÷1株益(儲ける力) 平均値は15倍のため、PER<〇倍の株を買う。計算に使うのは、過去・現在・未来? →〇〇の1株益を使って計算する。3.チャートの形がいいこれらの判断材料を元に成長しそうな銘柄を見つけることができる。 |

この話は「株式投資」スクールの内容をまとめた内容になります。

5.自動的に浴槽に水が流れ込む蛇口を設置する

最後は不動産投資です。

| 物件の購入・選び方

①条件の良い物件を選ぶ |

こちらの内容は「不動産投資スクール」の内容をまとめた内容になります。

これらの5つの方法を併用していくことで、老後生活に余裕のある1つの目標となる6000万円を貯めることも現実的になってきます。

参加したユーザの声

では実際にファイナンシャルアカデミーのスクールに参加したユーザーの紹介をしていきます。

今日、藤川先生のvol.13を受講しました。

先生のおっしゃる通り、もちろんいい銘柄を見つけることも大事なんだけど、いつ買うか、売るか、そのタイミングが非常に難しい。「なんとなく」じゃなくて、これもテクニックだと思う。#ファイナンシャルアカデミー #株式投資— sadafusa (@kikeishinzuiiny) May 8, 2020

【投資より自己投資にお金を】

株にお金をかけてるって言うと

自己投資のがいいよと言われたりするが経済に疎かった私は、ファイナンシャルアカデミーで株を学んで

・経済番組の内容わかる

・他の投資もわかる

・詐欺っぽい事がわかる

・お金意識変化充分な自己投資です✨☺️

— きの株 (@kinopysato) September 10, 2019

今晩は早速ファイナンシャルアカデミーの不動産投資スクールの体験にいく。考えてみれば父も大家をしているので、不動産投資を学ぶことは今後サラリーマンとして生きていく上でも、親のものを継ぐ上でも役立つはず。#ファイナンシャルアカデミー

— 投資家Apple (@ToushikaC) January 21, 2020

定年後設計スクールはこんな人におすすめ

これらを踏まえて定年後設計スクールは以下の人におすすめです。

| ・定年後もなんとかなると思いつつも不安がある人 ・親の介護にかかるお金も心配な人 ・生涯、経済的にも心理的にも豊かな生活をしたい人 ・穏やかな定年後の生活を築きたい人 ・一生涯関わるお金のすべてを学びたい人 ・年金・保険・税金・資産運用などの、正しい知識を知りたい人 |

とにかくお金に関する知識は少しでも早く多く身に着けることで、資産損失の機会を少なくすることができます。しっかり勉強し実践していく行くことは非常に大事ですね。

まとめ

いかがでしたでしょうか?

今回は2時間のWebセミナーでしたが、

| ・定年前のまとまった水の減りを防ぐ方法を知っておく →住宅ローンとの上手い付き合い方 ・定年後のまとまった水の減りを防ぐ方法を知っておく →住宅売却や相続に関する知識を身に着ける ・定年後に再就職することで別のバケツで水を汲む →厚生年金の減額に注意しシミュレーションを行う ・浴槽の水が増えるように管理しておく →投資信託・株式投資 ・自動的に浴槽に水が流れ込む蛇口を設置する →不動産投資 |

大きく、上記のことを学ぶことができました。

こういったお金の知識は普段生活していもなかなか身につくことがなく、人と会話しづらい内容かもしれません。しかし、これらをしっかり勉強していくことで将来の資産やその後の生活が大きく変わってくることは目に見えています。

大事なのは知識を学ぶだけではなく、実践をすることです。実践しなければいつまでたっても変わりません。今ある状況から何かを変えようと思ったら、行動をする必要があります。

その一歩の後を後押しをしてくれるセミナーだと思いました。自分の知識を過信せず今一度、確認する上でもセミナーなどでお金の教養を身に着けることはとても大事です。ぜひ将来の資産設計のきっかけに受講してはいかがでしょうか。

その他無料講座

今回受講したのは2時間の「定年後設計セミナー」でしたが、ファイナンシャルアカデミーではそれ以外にも無料講座があります。

・時間がない方

・個別に受けたいテーマがある方

は以下もおすすめです。しかもどれも無料で参加できます!

▼【参加無料】株式投資・FXスクール体験会▼

![]()

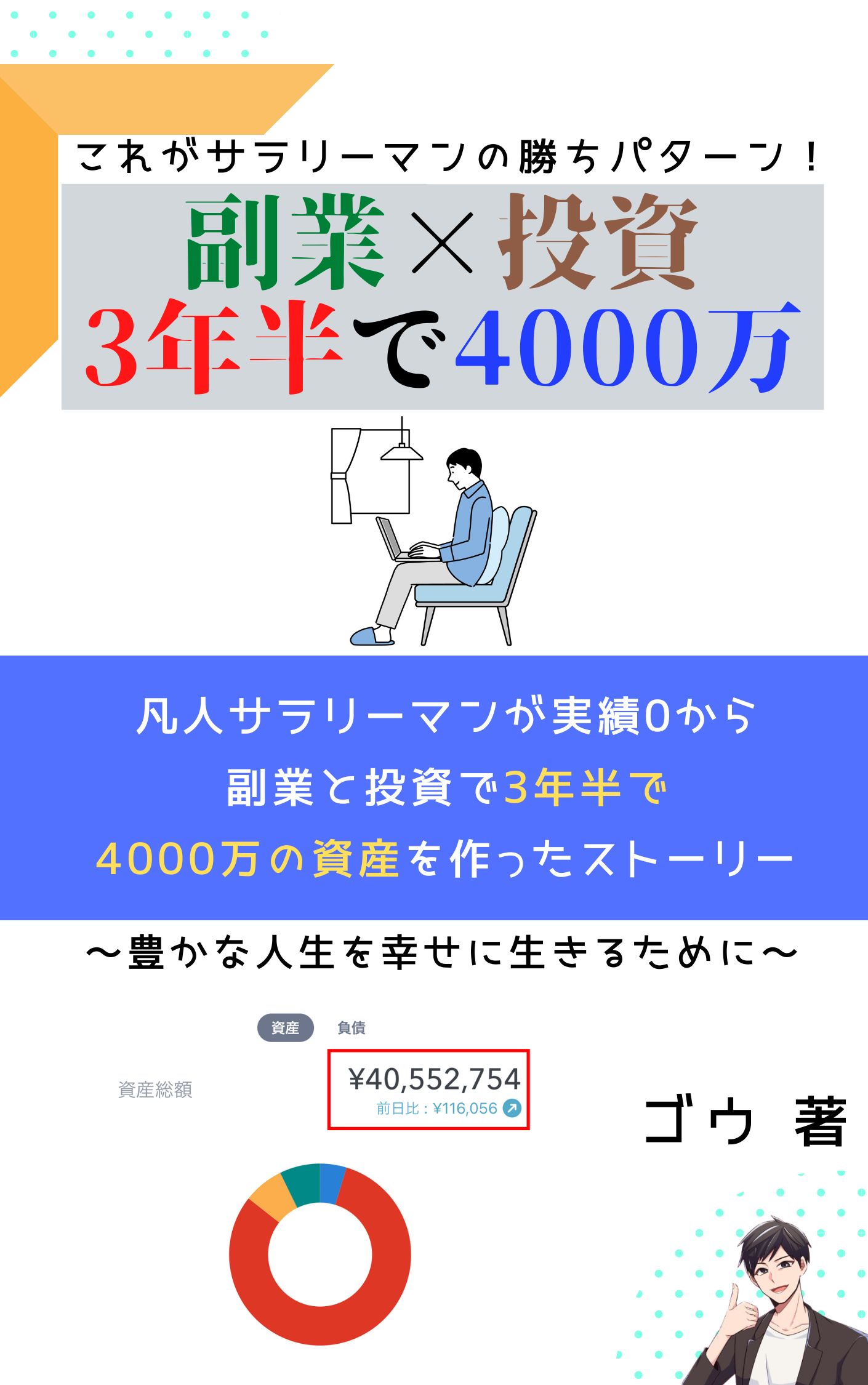

4000万の資産を築いたレポートをプレゼントしています

ごくごく普通な会社員の僕が全くのゼロから副業と投資により

| 3年半で4000万以上の資産を築いたレポート |

を無料でお渡ししています。

|

このような話を経験に基づきたっぷりと盛り込んでいます。

ぜひ今後生きていく上で、大きなヒントになることが多いと思いますので、ぜひ学んで少しずつでも実践していってください!